Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), finansal istikrarı güçlendirmeye yönelik makro ihtiyati adımlar kapsamında konut kredilerinde önemli bir düzenlemeye gitti. Cumhurbaşkanlığı Genelgesi ve Finansal İstikrar Komitesi kararlarıyla uyumlu olarak hazırlanan yeni çerçeve, kredi sisteminin daha etkin çalışmasını ve borçluluğun gelirle uyumlu hale gelmesini hedefliyor.

Konut kredilerinde çerçeve yeniden çizildi

Düzenlemenin temel odağında; alt ve orta gelir gruplarının konuta erişimini desteklemek, finansal tüketiciyi korumak ve kredi kaynaklarının verimli kullanımını sağlamak yer alıyor. Aynı zamanda yasa dışı bahis ve dolandırıcılıkla mücadele kapsamında, kredi limitlerinin suistimal edilmesinin de önüne geçilmesi amaçlanıyor.

Birinci el–ikinci el ayrımı kalktı

Yeni düzenlemeyle birlikte konut kredilerinde uzun süredir uygulanan birinci el–ikinci el ayrımı kaldırıldı. Böylece ikinci el konut alımlarında krediye erişim belirgin şekilde kolaylaştı. Özellikle 7 milyon TL altındaki konutlarda kredi değer oranlarının artırılması, piyasada sınırlı da olsa bir canlanma beklentisini güçlendirdi.

Enerji verimliliği yüksek, en az C enerji sınıfına sahip konutlar avantajlı kredi oranları kapsamına alındı. Bu adım, hem sürdürülebilir yapı stokunu teşvik ediyor hem de yeni ve görece depreme dayanıklı konutlara talebi artırmayı hedefliyor.

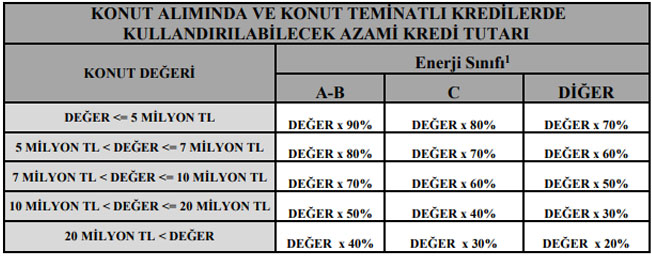

Kredi oranları enerji sınıfına göre belirlendi

BDDK kararına göre kredi tutarının konut değerine oranı; konutun fiyatı ve enerji sınıfına göre kademeli olarak uygulanacak. Değeri 5 milyon TL’ye kadar olan A ve B enerji sınıfı konutlarda kredi oranı yüzde 90’a kadar çıkarken, bu oran daha yüksek değerli ve düşük enerji sınıfına sahip konutlarda kademeli olarak düşüyor.

10–20 milyon TL bandındaki konutlarda yüzde 50’ye kadar kredi imkânı tanınması, daha önce krediye kapalı olan ikinci el segment için önemli bir gevşeme olarak değerlendiriliyor. Buna karşın 20 milyon TL üzerindeki lüks konutlarda kredi oranlarının düşürülmesiyle, talep daha dengeli bir yapıya yönlendiriliyor.

Yatırımcı açısından tablo ne söylüyor?

Düzenleme, konut piyasasında ani bir sıçramadan ziyade kontrollü bir toparlanmaya işaret ediyor. TÜİK verilerine göre ipotekli satışların toplam satışlar içindeki payı son yıllarda gerilerken, yeni kredi oranlarının bu payı sınırlı da olsa yukarı çekmesi bekleniyor.

Faiz cephesinde ise Merkez Bankası’nın politika faizini yüzde 37’ye indirmesi, kredi maliyetleri açısından izlenecek kritik bir başlık olmaya devam ediyor. Faiz indirimlerinin konut kredilerine daha güçlü yansıması halinde, özellikle büyük şehirlerde talep tarafında daha belirgin bir hareketlilik oluşabileceği değerlendiriliyor.

Öte yandan, tüketicinin kendisi veya ailesi adına kayıtlı en az bir konutunun bulunması halinde kredi oranlarının düşürülmeye devam edilmesi, spekülatif talebi sınırlayan önemli bir denge unsuru olarak öne çıkıyor.

Genel çerçevede BDDK’nın bu adımı, konut piyasasında seçici, enerji verimli ve gelirle uyumlu bir büyüme modeline geçiş sinyali verirken; yatırımcılar için de orta segmentte yeni fırsat alanları oluşturuyor.

Emlaknews.com.tr

News

News

GENEL

GENEL

GÜNDEM

GÜNDEM

EMLAK KONUT GYO

EMLAK KONUT GYO

EMLAK KONUT GYO

EMLAK KONUT GYO

GÜNDEM

GÜNDEM

FOTO GALERİ

FOTO GALERİ